定額減税とは

令和6年度税制改正大綱で、賃金上昇が物価高に追いついていない国民の負担を緩和し、わが国の経済をデフレに後戻りさせないための一時的な措置として、令和6年度分の個人の市区町村民税及び都道府県民税の特別税額控除(以下「定額減税」という)が実施されることとなりました。

対象となる方

令和6年度分の個人住民税に係る合計所得金額が1,805万円以下の個人住民税所得割額の納税義務者

所得税の定額減税については国税庁ホームページをご確認ください。

減税する金額

定額減税の額は次の金額の合計額とします。ただし、算出した定額減税の合計額が納税義務者の所得割額を超える場合には、所得割額の金額を限度とします。

- 納税義務者本人1万円

- 国外居住者を除く控除対象配偶者または、扶養親族1名につき1万円

ただし、控除対象配偶者を除く同一生計配偶者については令和7年度分の所得割額から1万円を控除します。

計算式(納税義務者+扶養親族の人数)×10,000円=定額減税額

実施方法

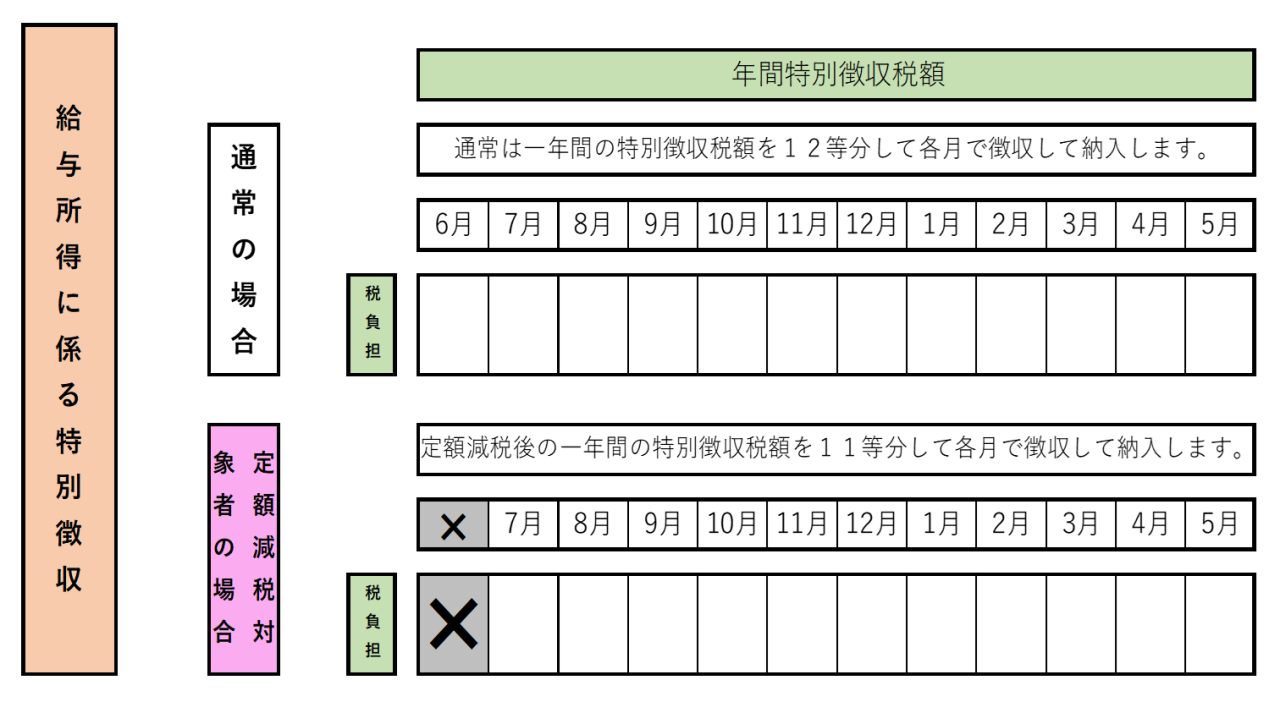

給与所得に係る特別徴収の対象の場合

特別徴収義務者(お勤め先)は、令和6年6月に給与の支払いをする際は個人住民税の特別徴収(給与からの差し引き)を行わず、定額減税額控除した後の個人住民税の金額の11分の1の金額を令和7年5月まで、毎月の給与の支払いをする際に税額を徴収(差し引き)して市区町村に納入します。

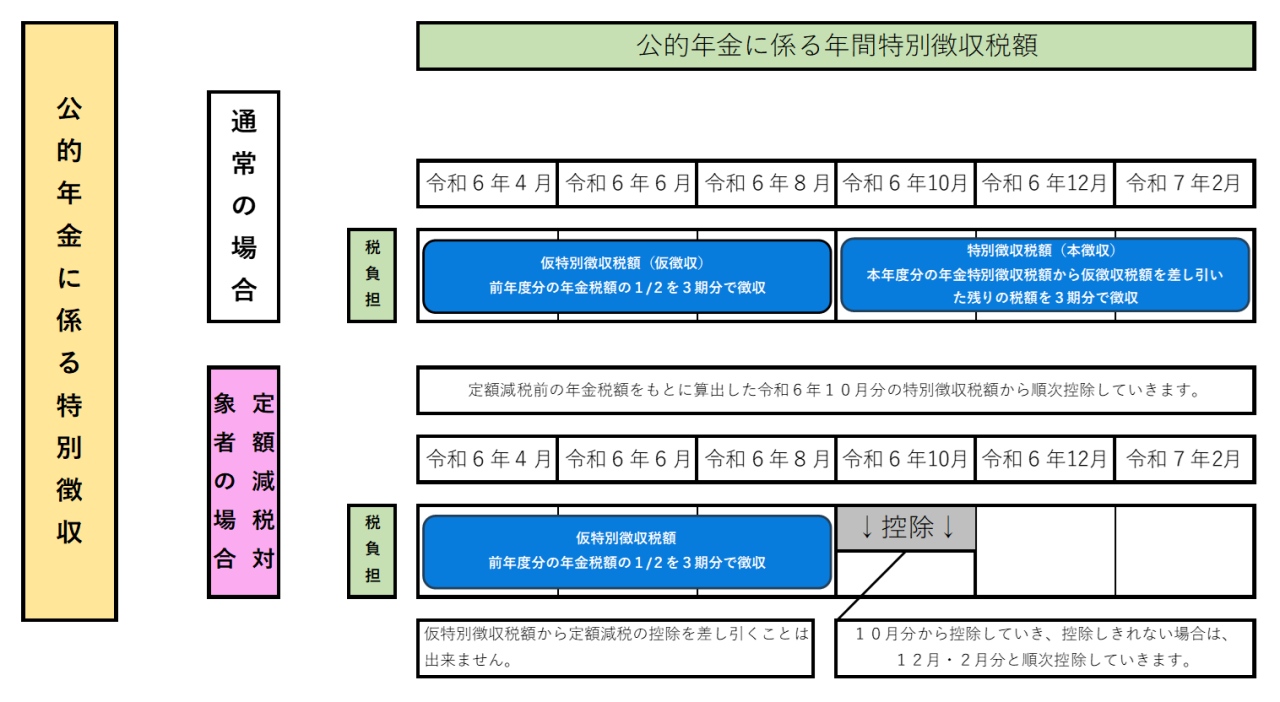

公的年金の所得に係る特別徴収の対象の場合

令和6年10月以降に支払を受ける公的年金について特別徴収される個人住民税の金額から定額減税の金額に相当する金額を控除します。

なお、10月分から定額減税の金額を控除した結果、10月の特別徴収税額が0円になり定額減税の金額が残っている場合は、12月、2月と順次特別徴収税額を控除していきます。

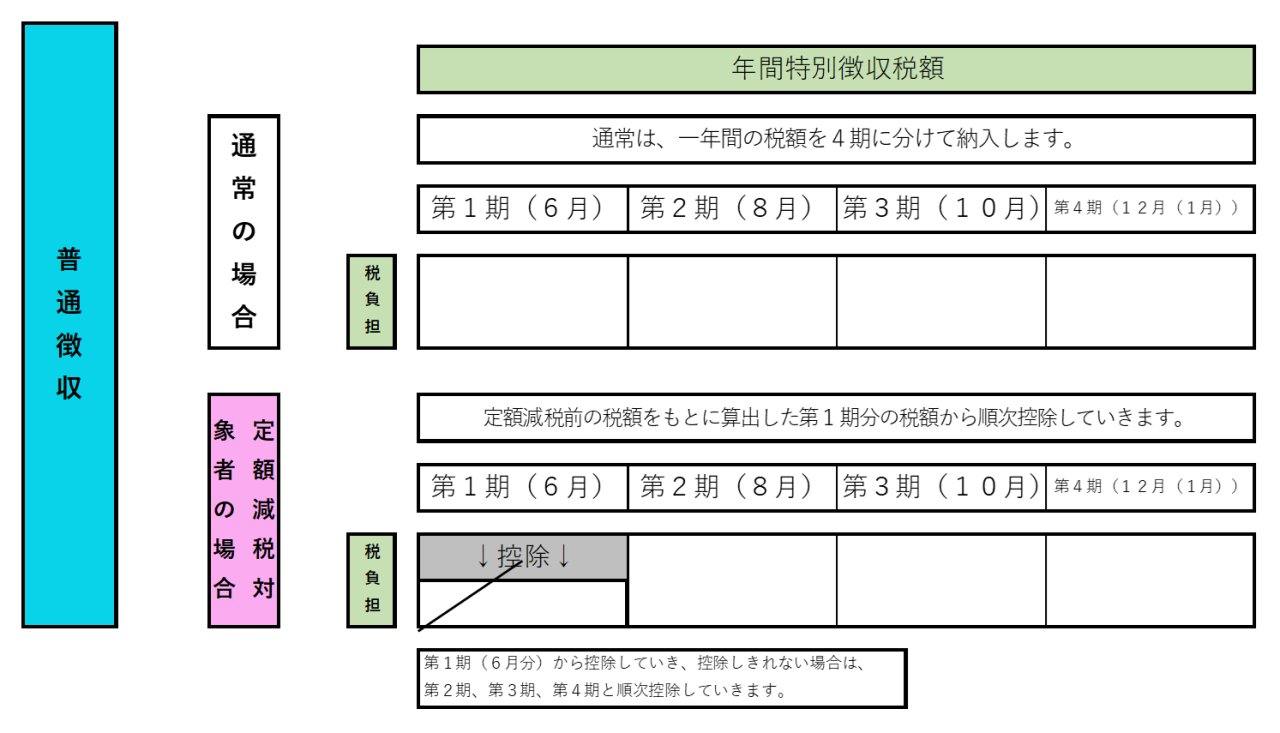

普通徴収の対象の場合

令和6年度分の個人住民税に係る第1期分の納付金額から定額減税に相当する金額を控除します。

なお、第1期の納付金額から定額減税の金額を控除した結果、第1期の納付金額が0円になり定額減税の金額が残っている場合は、第2期、第3期、第4期と順次納付金額から控除していきます。

※併用徴収の対象の場合は、この限りではありません。

また、年の途中で徴収方法に変更があった場合も同様です。

その他留意事項等

- 定額減税の控除額は、住宅借入金等特別税額控除(住宅ローン控除)や、ふるさと納税等の寄附金税額控除などの各種税額控除を差し引いた後に控除します。

- 都道府県または市区町村に対する寄附金(ふるさと納税)の特例控除額の控除上限額については、定額減税の控除を差し引く前の所得割額を算定の基礎とします。

- 公的年金に係る仮特別徴収税額(仮徴収)の税額計算については、定額減税の控除を差し引く前の税額を算定の基礎とします。

- 定額減税による個人住民税の減収額は、全額国費で補填します。

- 定額減税しきれない控除金額がある場合は、給付金の対象となります。